Consejos para ahorrar dinero mensual

Consejos para ahorrar dinero mensual

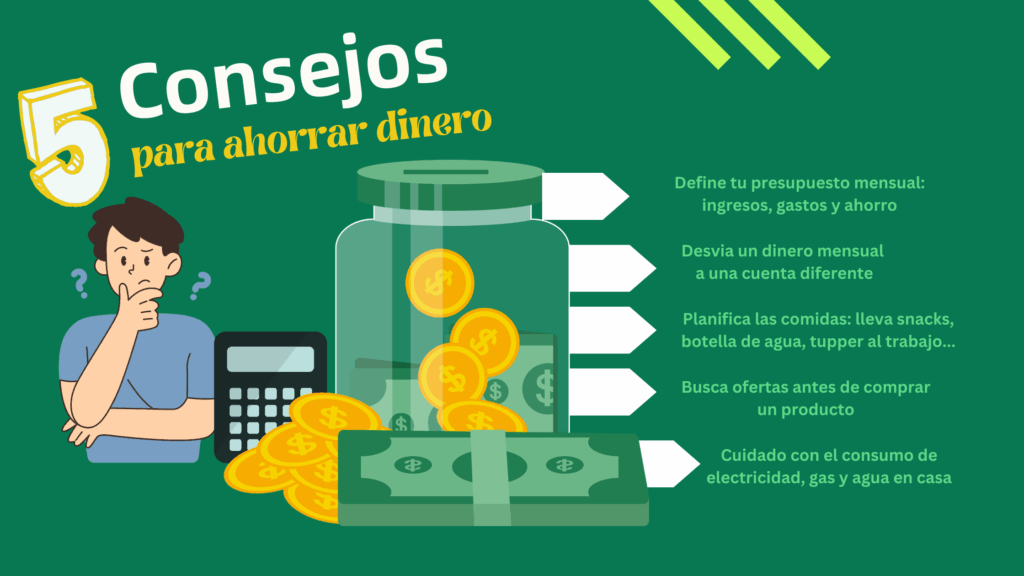

Cada mes, el dinero se escapa. Sí, esa realidad cotidiana que muchos enfrentamos, donde los gastos imprevistos o los hábitos automáticos devoran el presupuesto. Como alguien que ha manejado carteras personales y visto cómo un mal control financiero lleva a estrés innecesario, sé que ahorrar no es solo una meta, sino una estrategia esencial para la estabilidad. En este artículo, basado en mi experiencia analizando patrones de gasto y riesgos en finanzas personales, te ofrezco consejos prácticos y realistas para construir un ahorro mensual sostenible. Sin promesas mágicas, solo pasos probados que he aplicado y ajustado con el tiempo.

Analizando tus gastos: El mapa oculto de tu dinero

En mis años revisando presupuestos para clientes, he notado que el primer error común es ignorar el flujo real de gastos. Muchos asumen que saben dónde va su dinero, pero los detalles sorprenden. Por ejemplo, en una ocasión, ayudé a un profesional con ingresos estables que perdía el 20% de su salario en suscripciones innecesarias – ese "pequeño" gasto mensual que se acumula. Para evitar esto, comienza por rastrear todos tus egresos durante un mes completo. Usa una app simple o una hoja de cálculo; no es necesario algo sofisticado.

Este ejercicio revela patrones, como el riesgo financiero de gastos impulsivos en comidas fuera o entretenimiento. Considera los criterios: clasifica tus gastos en fijos (alquiler, facturas) y variables (comida, ocio). Evalúa el impacto: ¿Qué pasaría si suben los precios? En mi experiencia, esta categorización ayuda a identificar áreas de recorte sin sacrificar lo esencial. Pero ojo, no todo es cortar; a veces, invertir en una membresía que ahorra tiempo puede ser rentable a largo plazo, siempre que cuadre con tu planificación financiera personal.

Una limitación común es subestimar los costes ocultos, como tasas bancarias o inflación. Si tu perfil es de ingresos variables, como freelance, este análisis es crucial para crear un buffer. En cambio, para empleados estables, enfócate en automatizar el ahorro. Recuerda, no conviene forzar recortes drásticos si eso genera estrés; el riesgo real es el burnout, que afecta la productividad.

Ideas para generar ingresos extrasEstrategias prácticas para reducir gastos y potenciar el ahorro

Ahora, vayamos a lo concreto. De mis errores pasados, como sobrestimar el control en compras online durante la pandemia, aprendí que la diversificación de cartera no se limita a inversiones; aplica a tus hábitos. Una estrategia efectiva es el método 50/30/20: asigna el 50% de tus ingresos a necesidades, 30% a deseos y 20% a ahorros. En un escenario real, adapté esto para un cliente con deudas, priorizando el 20% para pagos extras, lo que redujo su carga en seis meses.

Comparativamente, entre opciones como presupuestar manualmente versus usar herramientas automáticas, las segundas ganan en precisión. Por ejemplo, apps como YNAB (You Need A Budget) integran alertas para gastos excedidos, minimizando el riesgo financiero de desviaciones. Ventajas: mayor visibilidad y ajustes en tiempo real. Desventajas: requieren disciplina inicial y pueden tener costes, como suscripciones de 10-15 euros al mes – evalúa si eso resta a tu ahorro neto.

Un mito común es que ahorrar significa vivir austero; la realidad es equilibrar. En mi caso, recorté gastos en café diario (ahorrando 50 euros al mes) sin eliminar placeres, redirigiendo ese dinero a un fondo de emergencia. Sin embargo, no lo recomiendo si estás en una etapa de alta inseguridad laboral; ahí, enfócate en estabilizar ingresos primero. Los costes fiscales, como deducciones por ahorros en algunos países, pueden potenciar esto, pero verifica con un asesor para tu situación específica.

Construyendo hábitos de ahorro a largo plazo: Más allá del mes

De mi experiencia gestionando patrimonio personal, sé que el ahorro mensual es el fundamento de cualquier estrategia de inversión a largo plazo. Un error frecuente es tratarlo como un evento, no un hábito; por ejemplo, esperar al fin de mes para "ver qué sobra", lo que rara vez funciona. En su lugar, automatiza transferencias a una cuenta de ahorro el día de cobro. Esto mitiga el riesgo de tentaciones diarias.

Cómo elegir un seguro adecuadoConsidera escenarios: si tienes una familia, prioriza fondos para educación o emergencias, ajustando por rentabilidad ajustada al riesgo. En 2008, durante la crisis, vi cómo un ahorro inconsistente amplificaba pérdidas; hoy, recomiendo diversificar en activos bajos riesgo, como cuentas de alto rendimiento, pero solo si entiendes sus limitaciones, como tasas variables. Para perfiles conservadores, esto es ideal; para los agresivos, combina con inversiones, pero siempre con un 3-6 meses de gastos cubiertos.

Los costes ocultos, como inflación o tasas de mantenimiento, pueden erosionar tu ahorro, así que elige vehículos con bajas comisiones. Cuándo evitar: si estás acumulando deudas de alto interés, enfócate en pagarlas primero. En resumen, esta aproximación no garantiza riqueza, pero construye resiliencia. Recuerda, cada decisión debe alinearse con tu perfil de riesgo; no copies estrategias sin evaluación personal.

Una comparación rápida de herramientas de ahorro

Para clarity, aquí una tabla comparativa de opciones comunes, basada en mi análisis de usabilidad y efectividad:

| Herramienta | Ventajas | Desventajas | Mejor para |

|---|---|---|---|

| Apps como Mint | Fácil seguimiento, alertas en tiempo real | Requiere conexión constante, posible privacidad | Principiantes en finanzas personales |

| Hoja de cálculo manual | Personalizable, sin costes | Menos automatizada, fácil de ignorar | Usuarios disciplinados con tiempo |

| Cuentas de ahorro automáticas | Transferencias programadas, alto rendimiento | Tasas variables, mínimo de depósito | Quienes buscan pasividad |

Esta tabla destaca cómo elegir basado en tu contexto, ponderando liquidez y volatilidad.

Dónde invertir tu dinero seguroEvitando trampas comunes en el camino

En esta sección breve, abordemos un aspecto clave: los errores que he presenciado. Por ejemplo, subestimar la inflación en ahorros; en mi trayectoria, vi cómo un 2% anual erosiona el poder adquisitivo. Solución práctica: infla tu meta de ahorro en un 1-2% extra. Recuerda, el objetivo es sostenibilidad, no perfección.

En conclusión, desde mi perspectiva como gestor financiero, ahorrar mensualmente es como construir una red de seguridad en un mundo impredecible, similar a las lecciones de la burbuja puntocom. Analiza tus hábitos, compara opciones y simula escenarios para tu perfil. ¿Estás listo para revisar tu presupuesto y dar el primer paso? Pensar en esto no solo ahorra dinero, sino que fortalece tu futuro financiero.

Si quieres conocer otros artículos parecidos a Consejos para ahorrar dinero mensual puedes visitar la categoría Finanzas Personales.

Entradas Relacionadas