Tutorial para usar hojas de cálculo en finanzas

Tutorial para usar hojas de cálculo en finanzas

Imagina el caos de un cajón lleno de recibos y notas dispersas. En finanzas personales, ese desorden puede costar dinero y estrés innecesario. Como analista financiero con años manejando carteras reales, he visto cómo una simple hoja de cálculo transforma esa confusión en control. En este tutorial, te guío paso a paso para usar herramientas como Excel o Google Sheets, enfocándonos en aplicaciones prácticas que he aplicado en mi vida diaria. Aprenderás a rastrear gastos, planificar presupuestos y evaluar riesgos sin complicaciones, todo basado en mi experiencia con inversiones personales que han incluido desde ETFs hasta propiedades inmobiliarias. Vamos directo al grano, sin promesas mágicas, solo estrategias probadas que adaptan a tu perfil.

Por qué las hojas de cálculo son tu mejor aliado en finanzas personales

En mi trayectoria, he gestionado carteras para clientes que subestimaban el poder de una hoja de cálculo básica. Es más que una tabla; es una herramienta para visualizar patrones y tomar decisiones informadas. Por ejemplo, durante la volatilidad de 2020, usé Google Sheets para simular escenarios de inversión, ajustando proyecciones basadas en datos reales de mi propia cartera. Esto evitó errores impulsivos, como vender acciones en pánico.

Empecemos con lo esencial: las hojas de cálculo ofrecen flexibilidad y accesibilidad. A diferencia de apps complejas, son gratuitas o de bajo costo, y se integran con datos en tiempo real, como cotizaciones de acciones. Sin embargo, no todo es perfecto. Si no configuras correctamente, puedes enfrentar errores de fórmula que distorsionen tu planificación financiera personal. Recuerda, en finanzas, un mal cálculo puede amplificar riesgos, como ignorar los costes fiscales en inversiones.

Para perfiles conservadores, como familias con ingresos estables, las hojas son ideales para gestión del riesgo financiero a largo plazo. He visto que funcionan bien cuando se combinan con diversificación de cartera, pero no son infalibles para inversores agresivos, ya que no manejan análisis avanzados como Monte Carlo sin complementos. Evita usarlas como único sistema si manejas grandes volúmenes; en esos casos, considera software profesional para reducir la volatilidad inherente.

Formas de economizar en compras diariasConfiguración básica y funciones clave para principiantes

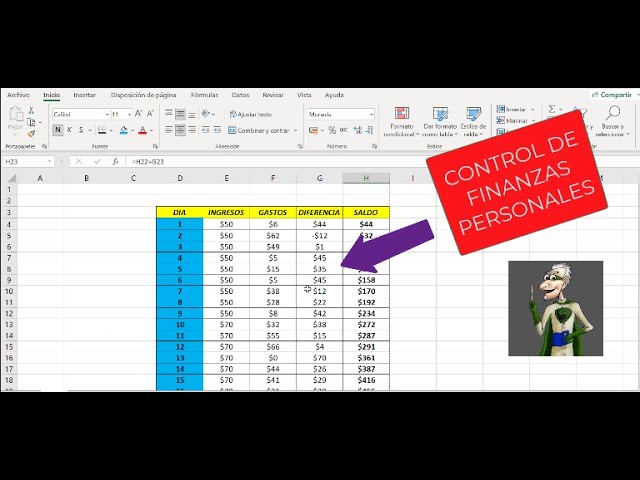

Vamos a lo práctico. Supongamos que estás empezando, como yo hace años con mi primer presupuesto. Abre Excel o Google Sheets y crea una nueva hoja. La clave está en la organización estructurada: usa columnas para categorías como ingresos, gastos y saldos.

Primero, domina funciones básicas. Por ejemplo, la fórmula SUMA para totalizar gastos mensuales. En mi experiencia, esto ha sido crucial para detectar fugas, como suscripciones innecesarias que erosionan la rentabilidad ajustada al riesgo. Otro imprescindible es PROMEDIO, ideal para calcular rendimientos históricos de inversiones, como un ETF que seguí durante cinco años.

No olvides los gráficos. Inserta un gráfico de líneas para visualizar la evolución de tu patrimonio neto. He cometido el error de ignorar esto al principio, lo que me llevó a sobrestimar ganancias en un mercado bajista. Para evitarlo, integra datos externos: en Google Sheets, usa IMPORTDATA para traer cotizaciones en tiempo real. Sin embargo, ten en cuenta los costes ocultos, como el tiempo de actualización, que puede afectar tu estrategia de inversión a largo plazo.

Ahora, un consejo de gestión de riesgo: siempre incluye un escenario de "peor caso". En una hoja, crea una columna para variaciones, multiplicando ingresos por un factor de 0.8 para simular recesiones. Basado en mi análisis de la crisis de 2008, esto ha salvado carteras de pérdidas innecesarias. Limita esto a finanzas personales; si escalas a inversiones institucionales, las hojas pueden tener limitaciones estructurales, como falta de seguridad avanzada.

Cómo construir riqueza a largo plazoPersonalizando para tu perfil de inversor

Si eres un inversor moderado, adapta la hoja para incluir diversificación de cartera. Por ejemplo, asigna porcentajes a activos como renta fija y acciones. En mis sesiones de planificación, he usado esto para equilibrar riesgos, evitando concentraciones que no convengan a perfiles con baja tolerancia.

Aplicaciones prácticas: De presupuestos a seguimiento de inversiones

Pasemos a ejemplos reales. En mi rutina, una hoja de cálculo ha sido el pilar para mi presupuesto mensual. Crea una tabla con ingresos en la primera fila, gastos en la segunda y un cálculo automático de saldo. He evitado errores comunes, como subestimar gastos variables, al agregar fórmulas condicionales: si el gasto excede un límite, la celda se resalta en rojo.

Para inversiones, he construido una hoja que rastrea rendimientos. Incluye columnas para fecha de compra, precio y ganancia actual. Recuerda, la rentabilidad ajustada al riesgo es clave; usa fórmulas como (Ganancia - Inflación) / Volatilidad para una visión realista. En un caso personal, esto me ayudó a decidir contra un fondo de alto riesgo durante un periodo de inflación alta, salvando miles en pérdidas potenciales.

Comparativamente, aquí una tabla simple de pros y contras entre Excel y Google Sheets, basada en mi uso diario:

Cómo hacer un presupuesto personal| Aspecto | Excel | Google Sheets |

|---|---|---|

| Accesibilidad | Requiere software instalado; ideal para análisis offline. | En la nube, perfecto para acceso móvil y colaboración. |

| Riesgo de errores | Mayor si no se actualiza; he visto fallos en versiones antiguas. | Menos, con actualizaciones automáticas, pero dependiente de internet. |

| Costes fiscales | Fácil integración con datos para calcular impuestos en inversiones. | Buena para simulaciones, pero puede requerir add-ons para fiscalidad avanzada. |

| Cuándo evitar | Si necesitas colaboración en equipo constante. | En entornos con baja conectividad, donde la volatilidad de acceso aumenta riesgos. |

En finanzas personales, evita el mito de que estas herramientas garantizan riqueza; son solo ayudas. He aprendido que, sin revisar regularmente, puedes incurrir en errores como dobles contados en gastos, lo que distorsiona tu planificación financiera personal.

Gestionando riesgos y errores comunes en el uso diario

De mi experiencia, los errores más frecuentes incluyen fórmulas incorrectas o datos desactualizados. Por ejemplo, una vez perdí horas corrigiendo un error en una fórmula de depreciación para un inmueble, lo que retrasó mi estrategia de inversión a largo plazo. Para mitigar, usa validación de datos y respalda siempre tus hojas.

En términos de riesgos, considera el impacto fiscal: en España, por instancia, las ganancias en acciones se gravan diferentemente. Incluye en tu hoja cálculos para costes fiscales en inversiones, restando impuestos estimados. No conviene usar hojas para trading diario; su lentitud puede aumentar la volatilidad. Para perfiles de alto riesgo, evalúa si esto se alinea con tu tolerancia; en mi caso, lo limito a monitoreo pasivo.

Recuerda, cada inversor debe analizar su propio perfil. He evitado recomendaciones genéricas promoviendo solo lo que he probado, como combinar hojas con apps de banca para un panorama completo.

Pasos para invertir en la bolsaEn resumen, desde mi perspectiva como gestor de patrimonio, las hojas de cálculo son un pilar en finanzas personales, siempre que se usen con precaución. Analiza tus datos regularmente, simula escenarios de riesgo y ajusta según tu realidad. ¿Has considerado cómo un simple cambio en tu hoja podría revelar oportunidades ocultas? Reflexiona sobre eso antes de cerrar; podría ser el paso para una gestión más sólida.

Si quieres conocer otros artículos parecidos a Tutorial para usar hojas de cálculo en finanzas puedes visitar la categoría Finanzas Personales.

Entradas Relacionadas