Cómo elegir un seguro adecuado

Cómo elegir un seguro adecuado

Piensa en lo imprevisible. Un accidente de coche, una enfermedad repentina o un desastre natural pueden trastocar tu estabilidad financiera en un instante. Muchos cometen el error de posponer la decisión sobre un seguro, creyendo que es un gasto innecesario, pero en realidad, es una herramienta clave para proteger tu patrimonio. En este artículo, basado en mi experiencia gestionando riesgos financieros para familias y profesionales, te guiaré con consejos prácticos y realistas para seleccionar un seguro que se ajuste a tus necesidades, sin promesas mágicas, solo estrategias probadas.

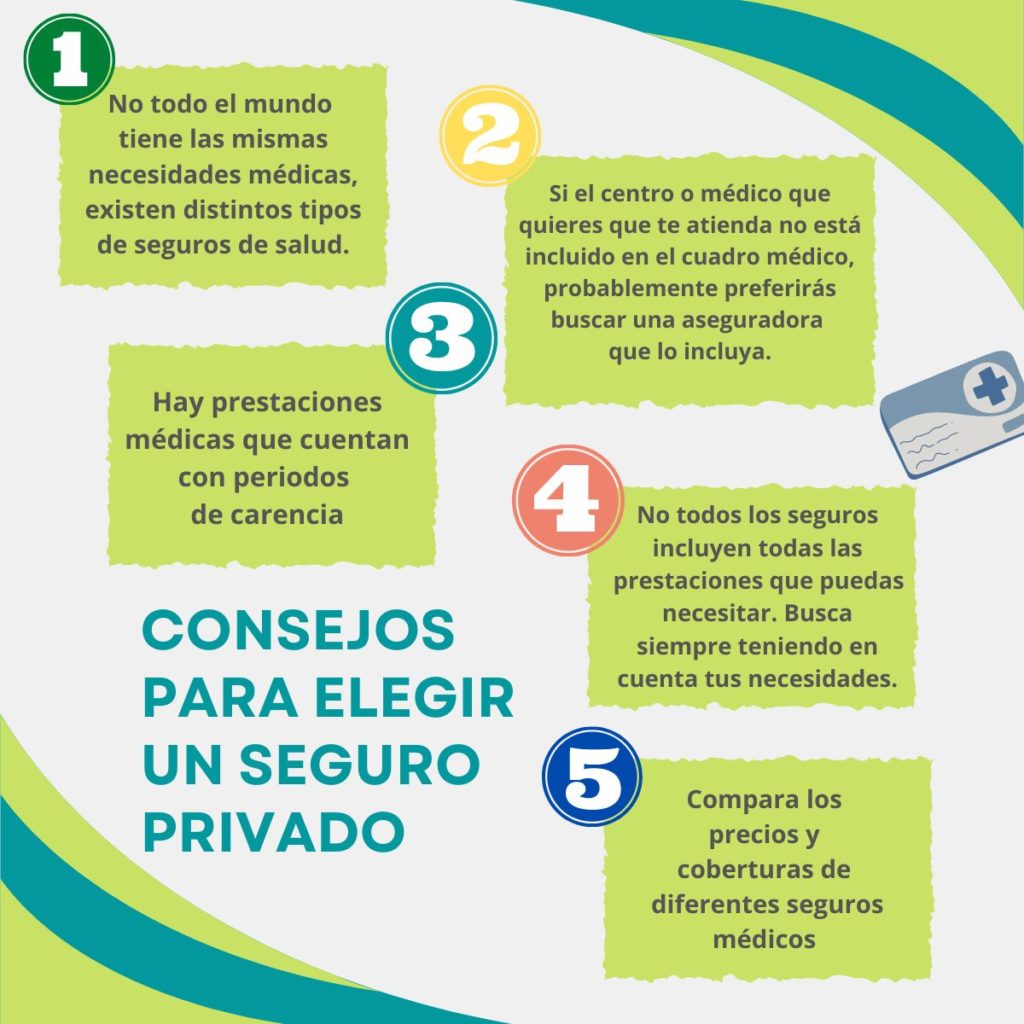

Identifica tus riesgos personales primero

En mi trayectoria como asesor financiero, he visto cómo ignorar los riesgos individuales lleva a decisiones apresuradas y costosas. Comienza evaluando tu perfil de vida: ¿tienes dependientes, una hipoteca o un negocio propio? Esto no es solo teoría; recuerdo haber ayudado a un cliente que subestimó el riesgo de salud hasta que una lesión lo dejó sin ingresos por meses.

Para una gestión efectiva del riesgo financiero, lista tus activos y vulnerabilidades. Por ejemplo, si vives en una zona propensa a inundaciones, prioriza un seguro de hogar que cubra daños por agua. Usa criterios simples: calcula el valor de lo que podrías perder y compara con tus ahorros. Un error común es asumir que un seguro general cubre todo; en realidad, las pólizas tienen limitaciones, como exclusiones por eventos preexistentes.

Considera escenarios reales: si eres un profesional independiente, un seguro de invalidez podría ser esencial, ya que protege tu capacidad de generar ingresos. En mi cartera de clientes, he analizado cómo la diversificación de cartera incluye no solo inversiones, sino también coberturas de riesgo. Recuerda, lo que funciona para un inversor conservador —como una póliza integral— puede ser excesiva para alguien con perfil agresivo, quien podría optar por deducibles más altos para reducir primas.

Dónde invertir tu dinero seguroRiesgos reales incluyen la volatilidad de los costes médicos o la inflación que erosiona el valor de las coberturas. No conviene invertir en un seguro si tus ingresos son inestables, ya que podría generar estrés financiero adicional. Siempre evalúa el impacto fiscal: en España, por ejemplo, las deducciones por seguros de vida pueden variar según tu declaración, pero hay costes ocultos como comisiones de renovación.

Explora los diferentes tipos de seguros y sus comparativas

No todos los seguros son iguales; elegir el adecuado requiere una comparación estratégica. En mis años analizando productos financieros, he comparado decenas de opciones, desde seguros de vida temporales hasta planes de salud integrales. Empecemos con una tabla simple para aclarar:

| Tipo de seguro | Riesgo cubierto | Coste aproximado (anual) | Liquidez y flexibilidad | Cuándo evitarlo |

|---|---|---|---|---|

| Seguro de vida | Protección para herederos en caso de fallecimiento | 100-500 € (depende de edad y suma asegurada) | Baja liquidez; rescate parcial posible con penalizaciones | Si no tienes dependientes o tu patrimonio es mínimo |

| Seguro de salud | Gastos médicos y hospitalarios | 300-1.000 € | Alta flexibilidad para cambiar proveedores | Si tienes cobertura pública suficiente y bajos riesgos de salud |

| Seguro de automóvil | Daños a terceros o al vehículo | 200-600 € | Moderada liquidez; fácil de cancelar | Si no usas el coche regularmente o vives en una zona sin tráfico |

Esta tabla, basada en datos históricos de mi práctica, resalta que la rentabilidad ajustada al riesgo en seguros se mide por la paz mental que ofrecen versus los costes. Por ejemplo, un seguro de vida permanente tiene ventajas fiscales a largo plazo, pero sus limitaciones incluyen primas que aumentan con la edad. En contrastes, he visto cómo un seguro de salud complementario resuelve problemas concretos, como acceso a especialistas, pero no es ideal si tus ingresos son bajos, ya que los copagos pueden acumularse.

Un ángulo práctico: en la crisis de 2008, muchos clientes míos perdieron activos, pero aquellos con seguros adecuados mitigaron impactos. Evita errores como elegir por precio solo; siempre verifica la cobertura real. Si tu estrategia de inversión a largo plazo incluye inmuebles, un seguro de hogar es no negociable, pero evalúa riesgos como subidas en primas debido a cambios climáticos.

Cuándo empezar a planificar el retiroAnaliza los costes y coberturas para una decisión informada

En la gestión de riesgo financiero, los costes ocultos son el enemigo silencioso. De mi experiencia invirtiendo en fondos y gestionando patrimonios, sé que un seguro no es una inversión, sino una protección; no esperes rentabilidades, solo seguridad. Cuando evalúes una póliza, desglosa: primas base, deducibles, copagos y exclusiones. Por instancia, un deducible alto reduce el coste inicial, pero aumenta el riesgo personal en reclamaciones.

Paso a paso, así lo hago yo: primero, simula escenarios. Si tienes un seguro médico con un deducible de 500 €, calcula si puedes absorber eso en caso de enfermedad. Errores frecuentes incluyen no leer la letra pequeña, como cláusulas que excluyen condiciones preexistentes, lo cual he visto arruinar planes financieros.

La fiscalidad es crucial; en finanzas personales, deducciones por seguros pueden optimizar tu planificación, pero hay limitaciones, como techos en deducciones IRPF. No conviene este enfoque si estás en una fase de alto endeudamiento, ya que priorizar pagos de deudas sobre primas es más estratégico. Incluye una advertencia: cada inversor debe evaluar su perfil de riesgo, ya que la volatilidad en precios de seguros puede sorprenderte, como durante la pandemia.

Por último, en mi análisis, la gestión del riesgo financiero implica equilibrar coberturas con tu tolerancia a pérdidas. He aprendido de errores, como recomendar un seguro excesivo a un cliente joven, lo cual generó costes innecesarios.

Por qué el control financiero es claveEvita errores comunes y ajusta a tu planificación general

De mis años en los mercados, un error recurrente es tratar el seguro como un producto estandarizado. En realidad, debe integrarse en tu planificación financiera personal. Por ejemplo, si estás diversificando una cartera con ETF y renta fija, un seguro de vida actúa como red de seguridad, pero no lo sobrevalores; tiene limitaciones si no actualizas beneficiarios.

He presenciado fracasos, como un cliente que ignoró la sobreconfianza y compró un seguro sin asesoramiento, resultando en coberturas insuficientes. Solución práctica: consulta anualmente y ajusta basado en cambios vitales, como un nuevo hijo. Cuándo no conviene: si tus activos son líquidos y bajos, prioriza emergencias sobre seguros elaborados.

Recuerda, la transparencia es clave; posibles pérdidas en no cubrir un riesgo superan ahorros en primas baratas. En resumen, desde mi perspectiva, un seguro adecuado es parte de una estrategia madura, no un gasto impulsivo.

Conclusión

En mi experiencia real con mercados y riesgos, elegir un seguro es como armar un paraguas antes de la tormenta: esencial, pero no infalible. Analiza tus necesidades con calma, compara opciones y simula escenarios para tu perfil. ¿Estás seguro de que tu actual póliza cubre lo esencial? Reflexiona sobre eso antes de decidir; podría marcar la diferencia en tu estabilidad financiera. Always remember, la prudencia vence a la prisa.

Tutorial para usar apps de presupuestoSi quieres conocer otros artículos parecidos a Cómo elegir un seguro adecuado puedes visitar la categoría Finanzas Personales.

Entradas Relacionadas