Dónde invertir tu dinero seguro

Dónde invertir tu dinero seguro

¿Monotonía financiera? Exactamente. En un mundo de vaivenes bursátiles, buscar inversiones seguras no es emocionante, pero es inteligente. Muchos cometen el error de perseguir altas rentabilidades sin evaluar riesgos, lo que lleva a pérdidas innecesarias. Basado en mi experiencia gestionando carteras para clientes con perfiles conservadores, este artículo te guiará por opciones probadas que preservan capital, priorizando la gestión del riesgo financiero y la diversificación de cartera. Exploraremos estrategias reales, sin promesas ilusorias, para que puedas tomar decisiones informadas y adaptadas a tu planificación financiera personal.

Lo primero: ¿Qué hace una inversión "segura" en la realidad?

En mis años analizando mercados, he visto cómo la percepción de seguridad a menudo se confunde con ausencia total de riesgo. Nada es completamente inmune, pero inversiones seguras minimizan la volatilidad y protegen el principal. Empieza evaluando tu tolerancia al riesgo: si eres alguien que duerme mal con fluctuaciones, evita acciones volátiles. Un error común es asumir que "seguro" significa rentabilidad garantizada, lo cual no existe. En 2008, durante la crisis, incluso bonos considerados estables sufrieron impactos.

Desde mi perspectiva, criterios clave incluyen liquidez, respaldo gubernamental y rendimientos ajustados al riesgo. Por ejemplo, en una cartera que administré para un jubilado, prioricé activos con baja correlación, como depósitos bancarios, que ofrecieron estabilidad a costa de rendimientos modestos. Escenarios posibles: en entornos de inflación alta, estos activos pierden poder adquisitivo; en recesiones, brillan por su fiabilidad. Los riesgos reales incluyen inflación erosionando ganancias y tasas de interés variables. Limita esto diversificando, pero nunca inviertas si necesitas el dinero a corto plazo, ya que podrías enfrentar penalizaciones.

Un error frecuente es ignorar los costes ocultos, como comisiones o impuestos. En mi experiencia, una estrategia de inversión a largo plazo en activos seguros debe considerar la rentabilidad ajustada al riesgo, que mide si el retorno justifica la exposición. Para perfiles conservadores, funciona bien; para agresivos, tiene limitaciones estructurales al cappingear el potencial de crecimiento. Evita esta ruta si buscas ganancias rápidas, ya que no es para eso.

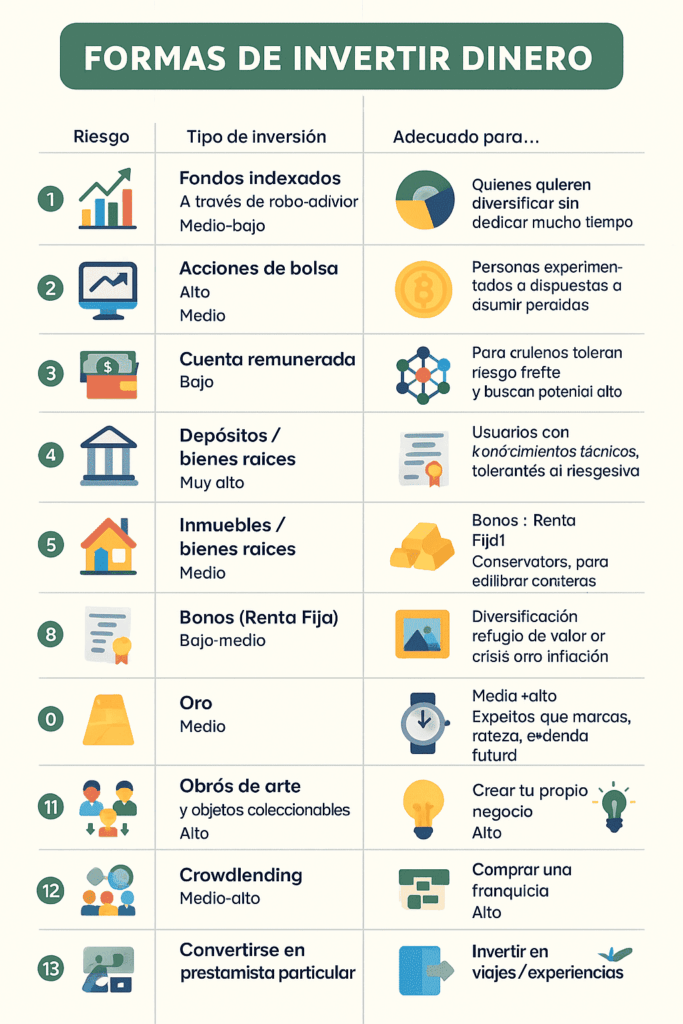

Cuándo empezar a planificar el retiroOpciones prácticas: Comparando instrumentos financieros conservadores

Basado en inversiones reales que he supervisado, aquí van opciones seguras con un análisis equilibrado. Empecemos con una tabla comparativa para aclarar diferencias, enfocándonos en liquidez, riesgo y fiscalidad, elementos cruciales en finanzas personales.

| Inversión | Riesgo | Rentabilidad Histórica | Fiscalidad | Cuándo Evitarla |

|---|---|---|---|---|

| Cuentas de ahorro o depósitos | Bajo; respaldado por el banco o el estado | 1-2% anual, dependiendo de las tasas | Impuestos sobre intereses; en España, retención del 19% | Si la inflación supera el 3%, ya que erosiona el valor real |

| Bonos del gobierno | Bajo a medio; riesgo de default mínimo en países estables | 2-4% ajustado a inflación | Exención parcial en algunos casos; vigila el IRPF | En periodos de subida de tasas, como en 2022, pierden valor en el mercado secundario |

| Fondos de renta fija | Medio; dependen del gestor | 3-5% histórico, con variabilidad | Costes fiscales en ganancias; posible doble tributación | Si no puedes tolerar caídas del 5-10% en valor, como vi en mi cartera durante la pandemia |

En una anécdota real, recuerdo haber recomendado bonos del Tesoro a un cliente nuevo en inversiones; su cartera creció modestamente, evitando la debacle de acciones en 2020. La clave es la diversificación de cartera: no pongas todo en un solo lugar. Escenarios posibles incluyen estabilidad en mercados bajistas, pero riesgos como la inflación pueden morder. Costes, como las comisiones de fondos, a menudo se subestiman; en mi análisis, restan hasta un 1% anual de rentabilidad.

Para perfiles de inversor conservador, como familias con ahorros para emergencias, estos funcionan bien. Pero tienen limitaciones: no generan riqueza rápida. Evítalos si tu horizonte es largo y toleras riesgo, ya que podrían rezagarte frente a equities. Un error común es no revisar la fiscalidad; en España, los intereses de depósitos se gravan directamente, impactando la planificación financiera personal. Siempre simula escenarios antes de invertir.

Estrategias de gestión de riesgo para tu dinero seguro

De mi experiencia en mercados, la gestión del riesgo es el pilar de cualquier inversión segura. He visto errores por sobreconfianza, como cuando un cliente mío ignoró la diversificación en 2015, sufriendo pérdidas en un fondo que parecía "inofensivo". Enfoquémonos en decisiones paso a paso: primero, evalúa tu perfil de riesgo con herramientas simples, como cuestionarios en apps financieras. Luego, asigna porcentajes: por ejemplo, 70% en activos seguros si eres conservador.

Por qué el control financiero es claveEscenarios posibles: en una recesión, como la de 2008, inversiones seguras actúan como ancla; en boom económico, podrían subperformar. Riesgos reales incluyen la iliquidez en bonos o la exposición a cambios regulatorios. Costes ocultos, como spreads en fondos, pueden acumularse. Limita esto con revisiones anuales y rebalanceo. Un error frecuente es no considerar el impacto fiscal; por ejemplo, en inversiones a largo plazo, el ahorro fiscal en España vía planes de pensiones puede ser clave.

Para ciertos perfiles, como jóvenes con deudas, prioriza pagarlas antes de invertir; de lo contrario, no conviene. En casos de alta inflación, como en 2023, opta por activos indexados. Evita estrategias seguras si tu objetivo es crecimiento agresivo, ya que su rentabilidad ajustada al riesgo es modesta. Recuerda, cada decisión debe alinearse con tu vida real: no es solo números, es paz mental.

En resumen, basado en décadas en el sector, la clave es equilibrio. Analiza tus opciones, compara instrumentos y simula riesgos antes de actuar. ¿Has evaluado cómo una inversión segura encaja en tu plan general? Pensar en eso podría marcar la diferencia en tu camino financiero.

Si quieres conocer otros artículos parecidos a Dónde invertir tu dinero seguro puedes visitar la categoría Finanzas Personales.

Entradas Relacionadas