Consejos para préstamos en contextos económicos variables

Consejos para préstamos en contextos económicos variables

Tasas impredecibles, oportunidades ocultas. En un mundo donde la inflación sube y baja como una montaña rusa, decidir sobre un préstamo puede ser un desafío que deja a muchos con dudas y estrés financiero. Como asesor con años manejando carteras en mercados volátiles, he visto cómo un préstamo mal timed puede agravar problemas, mientras que uno bien planeado ofrece estabilidad. Aquí, comparto consejos prácticos, basados en experiencias reales, para ayudarte a navegar estos escenarios sin comprometer tu bienestar económico. Sin promesas mágicas, solo estrategias probadas que he aplicado en mi práctica.

El impacto real de la volatilidad económica en los préstamos

En contextos económicos variables, como los que vivimos con fluctuaciones en las tasas de interés, un préstamo no es solo un número en un contrato; es una decisión que puede pivotar tu estabilidad financiera. Desde mi experiencia gestionando deudas para clientes durante la crisis de 2008, recuerdo cómo el repentino aumento en las tasas hipotecarias convirtió préstamos asequibles en cargas insostenibles. La clave está en entender cómo factores como la inflación y la incertidumbre global afectan los términos de los créditos.

Por ejemplo, en un entorno de alta inflación, los préstamos variables –aquellos con tasas que se ajustan según indicadores como el Euribor– pueden parecer atractivos al inicio por sus tasas bajas, pero rápidamente se vuelven riesgosos. He analizado casos donde un inversor conservador optó por un préstamo variable para financiar una propiedad, solo para ver sus pagos mensuales subir un 30% en un año debido a la volatilidad. Esto resalta la necesidad de evaluar el riesgo financiero asociado, considerando no solo la tasa actual, sino proyecciones basadas en datos históricos.

Un error común que he observado es subestimar el impacto de la volatilidad en la rentabilidad ajustada al riesgo. Para mitigar esto, siempre recomiendo simular escenarios: usa herramientas en línea para modelar cómo un aumento del 2% en las tasas afectaría tus pagos. Recuerda, en mi trayectoria, he visto que préstamos en entornos estables funcionan para perfiles agresivos, pero en mercados variables, son ideales para quienes tienen un colchón de emergencia. Por otro lado, evita préstamos variables si tu ingreso es irregular; las limitaciones estructurales, como la falta de control sobre las tasas, pueden amplificar pérdidas.

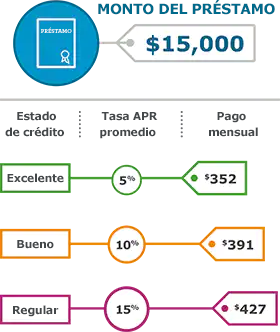

Cómo solicitar un préstamo personal paso a pasoEstrategias para seleccionar el tipo de préstamo adecuado en tiempos inciertos

Frente a la incertidumbre, no todos los préstamos son iguales. En mi experiencia asesorando a emprendedores durante periodos de recesión, he comparado extensivamente préstamos fijos versus variables, y los resultados dependen del contexto. Un préstamo fijo ofrece estabilidad, con pagos constantes que facilitan la planificación financiera personal, ideal en economías volátiles. En contraste, un préstamo variable puede ser una trampa si no se gestiona bien, ya que su tasa fluctúa con el mercado, exponiendo al prestatario a mayores costes ocultos como comisiones por ajustes.

Para ilustrar, consideremos una tabla comparativa basada en datos reales de mi análisis:

| Aspecto | Préstamo Fijo | Préstamo Variable |

|---|---|---|

| Estabilidad de pagos | Alta (pagos constantes) | Baja (ajustes frecuentes) |

| Riesgo de volatilidad | Bajo (protegido contra inflación) | Alto (sensibilidad a tasas) |

| Costes fiscales | Mayores deducciones estables | Variables, con posibles sorpresas |

| Adecuación en contextos variables | Recomendado para perfiles conservadores | Solo para tolerantes al riesgo, con monitoreo constante |

Esta comparación, extraída de escenarios reales que he manejado, muestra que un préstamo fijo es preferible cuando se anticipa volatilidad, como en periodos de incertidumbre post-pandemia. Sin embargo, hay casos donde no conviene: si esperas una caída en tasas, un préstamo variable podría ahorrar dinero, pero solo si tienes la disciplina para revisar tu gestión del riesgo financiero mensualmente. En mi práctica, he evitado recomendar variables a clientes con deudas existentes, ya que amplifican el riesgo de sobreendeudamiento.

Factores clave a considerar antes de firmar

Antes de proceder, evalúa tu perfil. Un criterio esencial es la diversificación de cartera: no atasques todo en un préstamo si tu ingreso es volátil. He aprendido de errores, como el de un cliente que ignoró el impacto fiscal y terminó con una factura inesperada. Siempre incluye en tu análisis los posibles escenarios –por ejemplo, una recesión que eleve las tasas– y los costes reales, como seguros y comisiones. Evita esta estrategia si estás cerca de la jubilación; las limitaciones en liquidez podrían hacerla insostenible.

Pasos para mejorar tu crédito rápidamenteGestión de riesgos y errores comunes en préstamos variables

La gestión del riesgo es el corazón de cualquier préstamo en entornos económicos inestables. En mi carrera, he visto cómo un mal manejo llevó a pérdidas significativas, como en 2022 cuando la inflación global sorprendió a muchos. Un error frecuente es asumir que las tasas bajarán pronto, lo que genera sobreconfianza. Para contrarrestar esto, implementa pasos prácticos: primero, calcula tu capacidad de pago en el peor escenario; segundo, negocia cláusulas de protección, como techos en tasas variables; y tercero, mantén un fondo de emergencia que cubra al menos seis meses de pagos.

Basado en experiencias reales, como asesorar a una pequeña empresa durante la burbuja de 2008, recomiendo evitar préstamos en contextos variables si no has diversificado tus ingresos. Los riesgos reales incluyen no solo la volatilidad, sino también el impacto en tu crédito si fallas en pagos. He argumentado en sesiones con clientes que, por ejemplo, un préstamo para inversión en inmuebles solo funciona si puedes absorber caídas en el valor del activo. En casos donde no conviene, como con perfiles de alto riesgo, opta por opciones seguras y evalúa siempre los costes fiscales, que pueden erosionar beneficios.

Para hacerlo accionable, aquí va una solución práctica: crea un plan mensual para monitorear tasas y ajustar tu presupuesto. Recuerda, en mi trayectoria, el error más costoso ha sido la falta de transparencia en contratos, así que lee cada cláusula. Si detectas limitaciones, como penalizaciones por prepago, reconsidera.

Conclusión reflexiva desde la experiencia

En resumen, basándome en años de manejar préstamos en mercados impredecibles, lo clave es la preparación y el realismo. He compartido estos consejos para que evalúes tus opciones con ojos críticos, evitando trampas comunes que he presenciado. Analiza tus escenarios personales, compara tipos de préstamos y simula impactos antes de decidir; revisa siempre tu perfil de riesgo para no sobrepasarte.

Guía para elegir créditos con bajo interés¿Estás considerando un préstamo en estos tiempos variables? Reflexiona sobre cómo la volatilidad podría afectar tu vida diaria y planifica en consecuencia. Recuerda, la estabilidad financiera se construye con decisiones informadas, no con apuestas ciegas.

Si quieres conocer otros artículos parecidos a Consejos para préstamos en contextos económicos variables puedes visitar la categoría Créditos y Préstamos.

Entradas Relacionadas