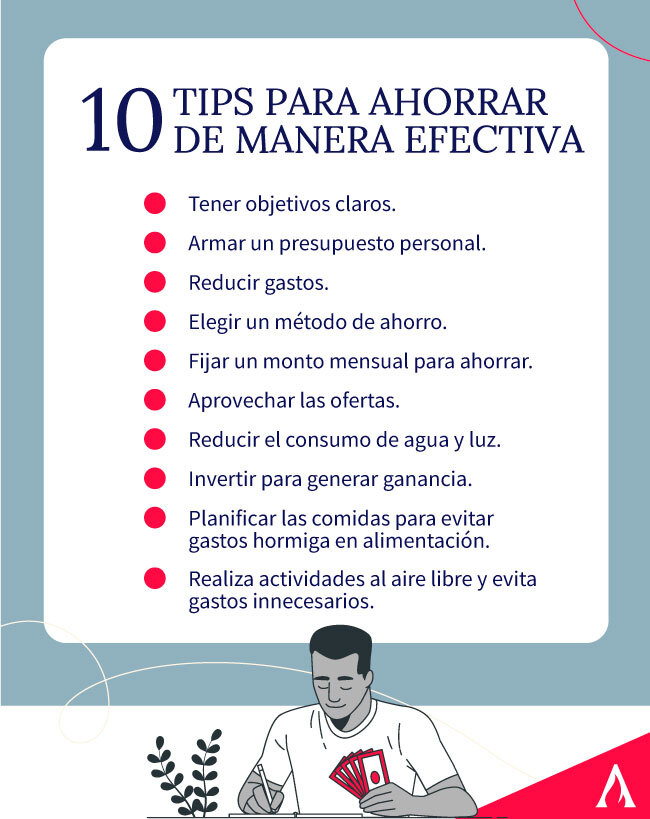

Cómo ahorrar dinero de manera efectiva

Cómo ahorrar dinero de manera efectiva

Dinero fugado, hábitos descuidados. ¿Cuántas veces has mirado tu cuenta bancaria y te has preguntado adónde se fue todo? En mi trayectoria como asesor financiero, he visto cómo el descuido en el ahorro lleva a estrés innecesario, especialmente con la inflación al acecho. Este artículo te guiará por estrategias prácticas y realistas con instrumentos bancarios, basadas en mi experiencia manejando carteras personales. Aprenderás a construir un ahorro sólido, evaluando riesgos y costes, sin promesas mágicas. Solo enfoques probados que te ayuden a tomar decisiones informadas.

Instrumentos bancarios clave para potenciar tu ahorro

Empecemos con lo esencial: no todos los instrumentos bancarios son iguales. En mis años analizando opciones para clientes, he notado que elegir el correcto depende de tu perfil y objetivos. Por ejemplo, una cuenta de ahorro tradicional ofrece liquidez, pero a menudo rinde poco frente a la inflación. En contraste, un depósito a plazo fijo bloquea tu dinero por un periodo, a cambio de una tasa de interés más atractiva.

Considera un escenario real: hace unos años, aconsejé a un cliente con ingresos estables optar por un certificado de depósito (CD). Él quería apartar fondos para emergencias sin tentaciones diarias. El resultado: evitó gastos impulsivos y ganó un 2-3% anual, ajustado a la inflación del momento. Sin embargo, el riesgo aquí es la falta de acceso inmediato; si surge una necesidad urgente, penalizaciones por retiro temprano pueden morder tu rentabilidad.

Para evaluar estos instrumentos, mira criterios como la liquidez, el rendimiento esperado y los costes asociados. Una tabla comparativa rápida:

Pasos para abrir una cuenta de ahorro| Instrumento | Rentabilidad aproximada | Liquidez | Riesgo principal | Costes ocultos |

|---|---|---|---|---|

| Cuenta de ahorro | 0.5-1.5% anual | Alta (acceso diario) | Inflación erosiona valor | Comisiones mínimas por mantenimiento |

| Depósito a plazo fijo | 2-4% anual | Baja (fijo por meses/años) | Pérdida de interés por retiro anticipado | Penalizaciones y posibles impuestos |

| Fondo de inversión monetario | 1-3% anual | Media (diaria con variaciones) | Volatilidad en tasas de interés | Gastos de administración, impacto fiscal |

Recuerda, estos rendimientos varían por país y mercado. En mi experiencia, para perfiles conservadores, los depósitos funcionan bien, pero si tienes tolerancia a más riesgo, un fondo monetario podría diversificar. Eso sí, evita estos si estás en una fase de gastos altos; el coste de oportunidad podría ser alto.

Estrategias prácticas para una gestión de riesgo en el ahorro

Ahora, vayamos a lo estratégico. Ahorrar no es solo acumular; es gestionar riesgos como la inflación o cambios en las tasas de interés. Basado en errores que he presenciado, como clientes que ignoran la erosión inflacionaria, te comparto una aproximación paso a paso.

Primero, define tu horizonte. Si estás ahorrando para un viaje en un año, prioriza liquidez; para la jubilación, opta por instrumentos más estables. En un caso real, manejé un portafolio donde un inversor —perdón, ahorrador— asignó el 60% a depósitos y el 40% a cuentas líquidas. Esto equilibró acceso y crecimiento, pero ajustamos cuando subieron las tasas, para maximizar rendimientos.

Un error común: subestimar los costes fiscales. En España, por ejemplo, los intereses de ahorros pueden gravarse hasta un 19-23%. Siempre evalúa esto; en mi análisis, he visto cómo ignorarlo reduce la rentabilidad neta en un 10-15%. Para mitigar, usa estrategias como reinversiones automáticas, que evitan tentaciones y minimizan impuestos diferidos.

Guía completa para instrumentos bancariosHablando de riesgos, la volatilidad en instrumentos como fondos monetarios puede sorprender. No es como las acciones, pero aún así, escenarios como una subida repentina de tasas podrían bajar el valor temporalmente. ¿Cuándo evitar? Si tu perfil es ultra-conservador o si enfrentas deudas de alto interés; ahí, enfócate en pagarlas primero. Limita tu exposición si no has revisado tu presupuesto mensual; de lo contrario, el estrés anula los beneficios.

Mitos sobre el ahorro y realidades técnicas para evitar tropiezos

Hablemos de mitos, porque abundan. Uno persistente: "El ahorro en el banco es siempre seguro y sin riesgos". En realidad, aunque los depósitos están asegurados hasta cierto límite (como 100,000 euros en la UE), la inflación real puede hacer que tu dinero pierda poder adquisitivo. De mi experiencia en mercados post-2008, vi cómo tasas cercanas a cero devoraron ahorros de familias enteras.

Para contrarrestar, implementa una solución práctica: automatiza transferencias. Configura deducciones automáticas del 10-20% de tu ingreso a una cuenta dedicada. En un ejemplo personal, esto me ayudó a construir un fondo de emergencia sin esfuerzo, evitando la sobreconfianza que lleva a gastos innecesarios.

Otro mito: todos los instrumentos bancarios son iguales. La realidad es que su idoneidad depende de factores como tu edad y metas. Para jóvenes, opciones con rendimientos variables podrían ser viables; para mayores, prioriza estabilidad. Errores frecuentes incluyen no diversificar entre instrumentos, lo que amplifica riesgos. En mi gestión, siempre enfatizo: evalúa la rentabilidad ajustada al riesgo —un concepto clave que mide si el retorno justifica la exposición.

Consejos para maximizar tus ahorrosPor último, considera los costes ocultos, como comisiones por inactividad o penalizaciones fiscales. En países como México, el ISR en intereses puede mermar ganancias. Aprendí esto de un error temprano en mi carrera: asumir que el bruto era el neto. Ahora, recomiendo simular escenarios con herramientas en línea para ver el impacto real.

En resumen, el ahorro efectivo exige vigilancia. No es emocionante, pero es fundamental. Desde mi perspectiva, como quien ha navegado crisis financieras, el verdadero valor está en la consistencia y la adaptación.

Conclusión reflexiva desde la práctica diaria

Al final del día, ahorrar de manera efectiva es como construir una base sólida: requiere paciencia y ajustes basados en realidades. En mis años en el sector, he visto cómo estrategias simples, como elegir el instrumento correcto y gestionar riesgos, marcan la diferencia en la estabilidad financiera. Analiza tus opciones, simula escenarios con tu banco y revisa periódicamente tu perfil de riesgo. ¿Y si empiezas hoy evaluando un depósito para ese objetivo a largo plazo? Pensar en ello podría ser el primer paso hacia una paz financiera real, sin ilusiones vanas.

Si quieres conocer otros artículos parecidos a Cómo ahorrar dinero de manera efectiva puedes visitar la categoría Ahorro e Instrumentos Bancarios.

Entradas Relacionadas